約120年ぶりの民法改正

2020年4月1日に施行された民法改正では、

主に債務関係に関する法律が見直されています。

こちらのページでは、民法改正により義務化された事項の内、

賃貸借契約の保証債務関連義務についてご説明いたします。

民法改正で変わる保証人運用

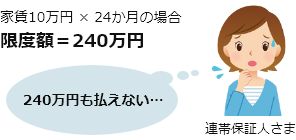

個人根保証契約の極度額設定と明記義務

個人根保証契約については、契約締結時に「極度額」を定め、明記する事が義務化されました。

民法改正後は、極度額の記載が無い連帯保証条項は無効とみなされます。

事業用契約時、借主から連帯保証人への財務情報提供

事業用物件の契約時、連帯保証人へ下記の財務情報を事前に提供しなければなりません。

- 借主の財産状況と収支状況

- 借主が本契約の債務以外に負担している債務の有無と、有る場合は金額と履行状況

- 借主が本契約の債務について、オーナーさまに担保を提供する際は、その事実および

担保提供の内容

家賃支払い状況の情報開示義務

オーナーさまは、連帯保証人に対して下記の対応が義務化されました。

- 借主の家賃支払い状況の問い合わせに対しての回答

- 借主が期限の利益を喪失した際は、期限の利益喪失を知った時点から2ヶ月以内に

連帯保証人へ通知

民法改正によるオーナーさまへの影響

オーナーさまへの影響① (用途問わず)

極度額が高額になると、金額が明記されている分、

個人が連帯保証人になるのは、ためらわれる傾向にあります。

つまり、連帯保証人になってくれる人が居ない為に、

部屋を借りられない方が増え、空室率の増加につながると予想されます。

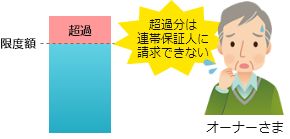

オーナーさまへの影響② (用途問わず)

連帯保証人は、極度額を超過した場合に、それ以上支払う義務がない為、

極度額超過時、超過分の滞納金を連帯保証人からは回収する事ができず、

滞納金の回収が困難になると予想されます。

オーナーさまへの影響③ (事業用に限る)

借主が情報提供をせずに、連帯保証人が借主の正確な財産状況を把握

しないまま、連帯保証契約を結んだ場合、後に借主が情報提供義務を

怠った事が判明すると、連帯保証人は連帯保証契約そのものを取り消す

事ができます。

つまり、この場合には、借主に滞納があっても、オーナーさまは

連帯保証人へ請求そのものができなくなってしまいます。

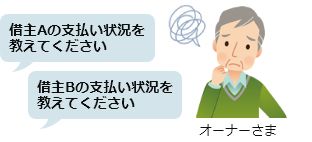

オーナーさまへの影響④ (用途問わず)

個人の連帯保証人からオーナーさまへ、借主の支払状況等の問い合わせ

があった場合は、遅滞なく回答しなければなりません。

回答が煩雑になる事が予想されます。

機関保証のメリット

- 今回の民法改正による影響を受けません

- 個人と違い、病気や事故等による

保証能力の低下リスクがありません(持続性) - 確実に連絡がつくうえ、

契約に従い確実に支払われます(確実性)

日本セーフティーならではのメリット